Was sind digitale Zentralbankwährungen? Können CBDCs Kryptowährungen verdrängen?

- Was ist eine CBDC?

- Digitale Zentralbankwährungen (CBDCs): Ein Überblick

- Welche Probleme lösen CBDCs?

- Was ist der Unterschied zwischen CBDCs und Kryptowährungen?

- Arten von CBDCs

- Länder, die CBDCs verwenden

- So verwenden Sie CBDCs

- Welche Auswirkungen wird die Einführung von CBDCs auf Kryptowährungen haben?

- Fazit: Was bedeuten CBDCs für Krypto-Nutzer?

Mit jedem Jahr diskutieren mehr Länder über die Schaffung digitaler Währungen, die ihre Zentralbanken ausgeben können. CBDCs repräsentieren den Wert der Mittel eines Staates. Beispiele hierfür sind der digitale Yuan in China.

In der Praxis dient die digitale Währung einer Zentralbank als virtuelles Zahlungsmittel, das vom Staat ausgegeben und kontrolliert wird. Dieser garantiert die Stabilität des Wechselkurses der Währung auf Grundlage ihrer Bargeld- und unbaren Bestandteile und reguliert den Umlauf der Währung.

In diesem Artikel sprechen wir über CBDCs und darüber, ob sie das Überleben von Kryptowährungen, insbesondere Stablecoins wie USDT und USDC, bedrohen.

Eckdaten

- Eine digitale Zentralbankwährung (CBDC) ist die Fiatwährung eines Landes in digitaler Form.

- Eine CBDC wird von der Währungsbehörde oder Zentralbank eines Landes ausgegeben, um die finanzielle Inklusion zu fördern und die Umsetzung der Geld- und Fiskalpolitik zu erleichtern.

- Länder auf der ganzen Welt untersuchen, wie sich digitale Zentralbankwährungen (CBDCs) auf ihre Volkswirtschaften, Finanzsysteme und ihre allgemeine Stabilität auswirken könnten.

Was ist eine CBDC?

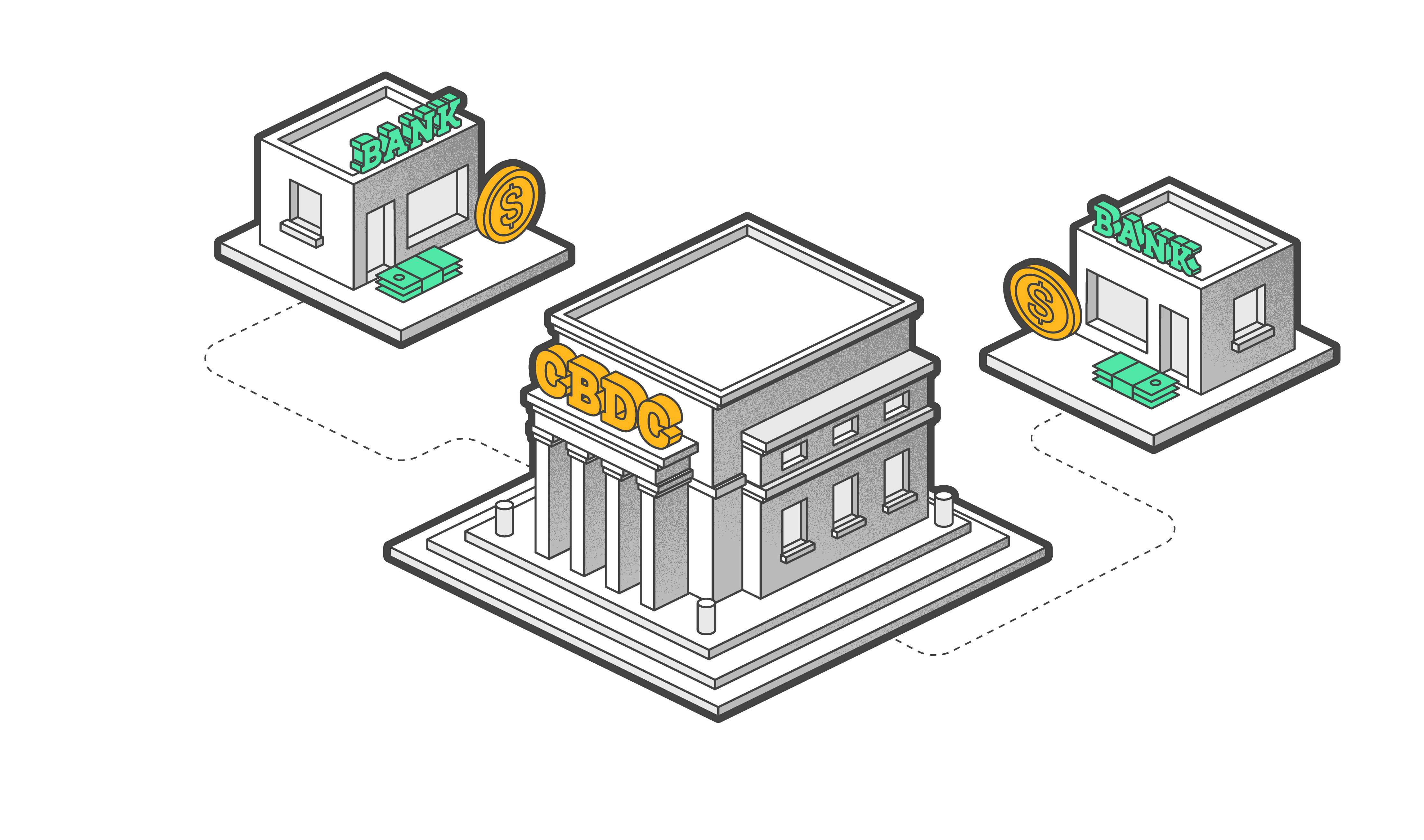

Eine digitale Zentralbankwährung (Central Bank Digital Currency, CBDC) ist eine digitale Form der Landeswährung eines Landes, die von dessen Zentralbank ausgegeben und reguliert wird. Im Gegensatz zu traditionellen physischen Währungen existiert CBDC in elektronischer oder digitaler Form und seine Transaktionen werden normalerweise in einer Blockchain oder einem zentralen Hauptbuch aufgezeichnet.

CBDCs gelten als gesetzliches Zahlungsmittel und sind durch die uneingeschränkte Glaubwürdigkeit und Kreditwürdigkeit der ausgebenden Regierung abgesichert.

Diese digitalen Währungen verbessern die Effizienz, Sicherheit und Nachvollziehbarkeit von Finanztransaktionen und ermöglichen es der Zentralbank gleichzeitig, die Kontrolle über die Geldmenge und die Geldpolitik zu behalten.

Digitale Zentralbankwährungen (CBDCs): Ein Überblick

Die rasante Entwicklung und Popularisierung von Kryptowährungen stellt eine echte Herausforderung für die Stabilität der Finanzsysteme aller Länder dar. Der Kryptomarkt erlebt eine immer stärkere Beteiligung, insbesondere von großen Unternehmen und Institutionen. Die Verbreitung von Kryptowährungen nimmt zu, ebenso wie ihre Funktionalität.

Aus der Perspektive der traditionellen Wirtschaft ist der Kryptomarkt eine undurchsichtige Grauzone, die sich wie eine Schattenwirtschaft verhält. Infolgedessen stellt Krypto eine klare Herausforderung für das staatliche Monopol bei der Ausgabe von Geld dar.

Aus diesem Grund sind CBDCs eine vollkommen logische Antwort auf den Kryptomarkt. Sie sind ein Versuch, Kryptowährungen aus dem Schatten zu locken, nicht durch direkte Verbote, sondern indem sie mit ihnen konkurrieren.

Regierungen versuchen, Finanzteilnehmern Währungen anzubieten, die den Kryptowährungen einigermaßen ähnlich sind, in der Hoffnung, dass diese irgendwann einen bedeutenden Anteil am Kryptomarkt gewinnen oder Kryptowährungen sogar verdrängen werden.

Welche Probleme lösen CBDCs?

Neben dem Sturz des unregulierten Kryptomarktes zielen CBDCs darauf ab, das Problem der finanziellen Ausgrenzung zu lösen. Beispielsweise haben Menschen in den Vereinigten Staaten und vielen anderen Ländern keinen einfachen Zugang zu Finanzdienstleistungen. Central Bank Digital Currencies (CBDCs) zielen darauf ab, verschiedene Herausforderungen anzugehen und potenzielle Lösungen herbeizuführen, darunter:

- Zahlungseffizienz : CBDCs können die Geschwindigkeit und Effizienz von Transaktionen verbessern und ermöglichen schnellere und reibungslosere Zahlungssysteme als herkömmliche Methoden.

- Finanzielle Inklusion : Indem sie eine digitale Form einer von der Zentralbank gestützte Währung bereitstellen, können CBDCs die finanzielle Inklusion fördern und es Personen ohne Zugang zu traditionellen Bankdienstleistungen ermöglichen, an der digitalen Wirtschaft teilzunehmen.

- Reduzierte Transaktionskosten : CBDCs könnten zu niedrigeren Transaktionskosten für Einzelpersonen und Unternehmen führen, insbesondere bei grenzüberschreitenden Transaktionen, und so möglicherweise den internationalen Handel fördern.

- Umsetzung der Geldpolitik : CBDCs bieten den Zentralbanken neue Instrumente zur Umsetzung der Geldpolitik, ermöglichen eine direktere Kontrolle über die Geldmenge und erleichtern die Steuerung der Zinssätze.

- Eindämmung von Fälschungen : Die digitale Natur von CBDCs kann das Fälschungsrisiko verringern und so die Sicherheit der Währung erhöhen.

- Finanzielle Stabilität : CBDCs können zu mehr Stabilität im Finanzsystem beitragen, indem sie eine sichere und zuverlässige Form der digitalen Währung bereitstellen, die nicht der gleichen Volatilität unterliegt wie einige Kryptowährungen.

- Kontrolle über die Geldmenge : CBDCs geben den Zentralbanken die direkte Kontrolle über die Ausgabe und den Umlauf von Geld und ermöglichen so eine effektivere Verwaltung der Geldmenge.

- Konkurrenz mit Kryptowährungen : CBDCs bieten eine staatlich geförderte Alternative zu privaten Kryptowährungen und reduzieren potenziell die mit unregulierten Stablecoins verbundenen Risiken.

Bei der Einführung von CBDCs müssen verschiedene wirtschaftliche, technologische und regulatorische Faktoren sorgfältig berücksichtigt werden. Die Auswirkungen können je nach Ausgestaltung und Politik des jeweiligen Landes unterschiedlich ausfallen.

Was ist der Unterschied zwischen CBDCs und Kryptowährungen?

Das Wichtigste, was Sie über CBDCs wissen müssen, ist, dass sie vollständig in den Geltungsbereich des traditionellen Finanzsystems fallen. Das Konzept digitaler Zentralbankwährungen ist technologisch dem Krypto nahe, aber im Geiste weit davon entfernt. CBDCs sind in erster Linie gewöhnliches Fiatgeld – Dollar, Euro, Yuan oder Yen. Sie werden von den Zentralbanken verschiedener Staaten ausgegeben, nur digital statt in Papierform.

- Die digitalen Währungen der Zentralbanken können auf der Blockchain laufen, müssen es aber nicht, während Kryptowährungen immer auf der Blockchain laufen.

- CBDCs sind nicht dezentralisiert, da sie von Zentralbanken ausgegeben und vollständig kontrolliert werden, während Finanzregulierungsbehörden keinen direkten Einfluss auf Kryptowährungen haben.

- Zur Validierung von Kryptowährungstransaktionen wird ein Konsensmechanismus verwendet. Für die Funktion von CBDCs ist die Blockchain jedoch nicht erforderlich, da die Transaktionen von den Zentralbanken validiert werden.

- CBDCs sind nicht anonym, während Krypto als bedingt vertrauliches Zahlungsmittel angesehen werden kann, insbesondere bei anonymen Coins wie Monero und Zcash.

- Eine CBDC stellt das Geld des Staates dar, der dafür sorgen kann, dass es in seinem Zuständigkeitsbereich anerkannt und akzeptiert wird. Auf der anderen Seite sind Kryptowährungen ein „Dorn im Auge“ der Regierungen, die versuchen, sie zu unterdrücken.

Arten von CBDCs

Digitale Zentralbankwährungen (Central Bank Digital Currencies, CBDCs) können anhand ihrer Merkmale und Betriebsmerkmale in verschiedene Typen eingeteilt werden. Die beiden Haupttypen sind Groß- und Einzelhandels-CBDCs.

CBDCs für den Einzelhandel

Eine Retail-CBDC ist für die breite Öffentlichkeit konzipiert und steht Privatpersonen und Unternehmen zur Verfügung. Sie kann für alltägliche Transaktionen verwendet werden, ähnlich wie Bargeld oder digitale Zahlungsmethoden. Retail-CBDCs werden direkt von der Zentralbank ausgegeben und an die Öffentlichkeit verteilt. Sie sind für die breite Öffentlichkeit weithin verfügbar und fördern die finanzielle Inklusion.

CBDCs im Großhandel

Ein Wholesale-CBDC ist für Finanzinstitute, Zentralbanken und Großtransaktionen vorgesehen. Es wird hauptsächlich für Interbankentransaktionen, Abrechnungen und Finanzmarktgeschäfte verwendet. Die Verteilung von Wholesale-CBDCs ist auf autorisierte Finanzinstitute und Unternehmen beschränkt, die am Wholesale-CBDC-System der Zentralbank teilnehmen. Bei dieser Art von CBDC stehen Effizienz und Sicherheit bei großen Finanztransaktionen im Vordergrund.

Über diese primären Unterschiede hinaus weisen CBDCs noch weitere Variationen und Merkmale auf:

Tokenbasierte CBDCs werden als digitale Token in einer Blockchain oder einem verteilten Hauptbuch dargestellt. Tokenbasierte CBDCs können direkt zwischen Benutzern übertragen werden, was Peer-to-Peer-Transaktionen verbessert.

Kontobasierte CBDCs werden auf digitalen Konten gehalten, ähnlich wie herkömmliche Bankkonten. Diese Art der CBDC-Überweisung wird über das Hauptbuch der Zentralbank abgewickelt, wodurch eine behördliche Aufsicht gewährleistet wird.

Grenzüberschreitende CBDCs sollen grenzübergreifende Transaktionen und Abwicklungen erleichtern und so potenziell den Bedarf an Vermittlern verringern.

Diese Typen schließen sich nicht gegenseitig aus, und die Zentralbanken können sich je nach ihren spezifischen Zielen und den Anforderungen ihrer Volkswirtschaften für die Implementierung von CBDCs mit einer Kombination von Funktionen entscheiden.

Länder, die CBDCs verwenden

CBDCs sind ein neues Konzept und noch nicht vollständig ausgereift. Es gibt keine etablierte Methodik für die Erstellung und Implementierung von CBDCs, und jede Regierung entwickelt ihre Technologie unabhängig. Viele Länder befinden sich bereits in verschiedenen Phasen der Implementierung von CBDCs. Laut dem Central Bank Digital Currency Tracker des Atlantic Council arbeiten zwei Drittel der Länder an der Erstellung und Durchsetzung von CBDCs.

Bürger können CBDCs in China, den Bahamas, Nigeria und der Ostkaribischen Währungsunion nutzen. In vielen Ländern werden digitale Währungen erprobt oder befinden sich in der Forschungs- und Entwicklungsphase.

Die einzelnen Regierungen sind dabei unterschiedlich erfolgreich und stoßen bei der Einführung dieser Währungen auf unterschiedliche Probleme.

In der Karibik wurde vor einigen Jahren eine CBDC eingeführt, die jedoch nur von einem winzigen Prozentsatz der Bevölkerung genutzt wird. Es gab keine nennenswerten Probleme bei der Schaffung eines gesetzlichen Rahmens für die Währung, aber es traten Infrastrukturprobleme auf. Smartphones, QR-Codes, virtuelle Karten und etablierte Geschäftsprozesse sind nur einige der Dinge, die für das Funktionieren von CBDCs erforderlich sind, und all diese Dinge sind in der Region unterentwickelt.

Der e-Naira

In Nigeria ist das Problem anders. Zwar ist die Finanzinfrastruktur vorhanden, um die effektive Nutzung von CBDCs zu unterstützen, aber die Inflationsrate des Landes ist hoch. Für die nigerianischen Bürger ist es einfacher und rentabler, lokales Geld in Kryptowährung umzuwandeln, damit es nicht an Wert verliert.

Der digitale Yuan (e-CNY)

Die Einführung der CBDC in China war ein voller Erfolg. Über 250 Millionen Einwohner nutzen bereits den digitalen Yuan (e-CNY), wobei das Transaktionsvolumen bis zum Ende des Sommers 2022 14 Milliarden USD erreichen wird. China arbeitet nun daran, den Handel mit anderen Ländern, die e-CNY nutzen, zu erleichtern.

Der digitale Dollar

In den USA laufen derzeit mehrere CBDC-Projekte, drei davon werden vom Massachusetts Institute of Technology betreut.

Die USA haben es mit der Einführung des digitalen Dollars nicht besonders eilig. Im Dezember 2022 erklärte das US-Finanzministerium, dass es keinen Grund gebe, die Einführung einer CBDC zu beschleunigen und dass es keinen Grund für die Einführung eines digitalen Dollars gebe. Das Finanzministerium ist der Ansicht, dass die US-Regulierungsbehörden sorgfältig prüfen müssen, ob die CBDC Online-Interbankenzahlungen schneller und billiger machen wird.

Am 22. März 2023 veröffentlichte das Office of Financial Research (OFR) einen neuen Bericht über die Aussichten der CBDC-Integration. Dem Bericht zufolge wird die Einführung des digitalen Dollars zu einem Rückgang der Zahl der Bankeinlagen führen, was wiederum kleine Banken an den Rand der Liquidation bringen könnte.

Auch in Europa schlagen die EU-Mitglieder mehrere Initiativen in diesem Bereich vor, allerdings konnte bisher noch kein Konsens erzielt und keine Projekte gestartet werden.

Australien, Japan, Georgien und die Ukraine haben angekündigt, dass sie im Jahr 2023 einen CBDC-Pilotversuch durchführen werden.

Der digitale Rubel

Auch die Zentralbank der Russischen Föderation hat am 1. April 2023 den digitalen Rubel getestet. In der ersten Phase werden Transaktionen zwischen Einzelpersonen – technisch versierten Bankkunden – und Zahlungen im Einzelhandels- und Dienstleistungssektor getestet. Anschließend wird die Zentralbank Transaktionen mit dem digitalen Rubel weiter ausbauen. Die Regulierungsbehörde trifft auch Vorkehrungen für den Einsatz eines goldgedeckten digitalen Tokens bei internationalen Transaktionen.

So verwenden Sie CBDCs

Die Grundidee, wie Menschen CBDCs nutzen werden, ist weltweit mehr oder weniger dieselbe. Wir werden uns den digitalen Yuan (e-CNY) als Beispiel für die Verwendung eines CBDC ansehen.

Um eine Transaktion mit e-CNY durchzuführen, müssen Sie zunächst ein Online-Wallet erstellen. Dies können Sie tun, indem Sie eine iOS- oder Android-App aus chinesischen App-Stores herunterladen.

Die App ist das primäre Mittel, mit dem Benutzer auf den digitalen Yuan zugreifen können. Die App wird von chinesischen Banken betrieben, denen gestattet wurde, Online-Wallet-Dienste anzubieten und den öffentlichen Umtausch des digitalen Yuan zu erleichtern.

Benutzer können innerhalb der App mehrere Online-Wallets einrichten und Folgendes tun:

- Legen Sie tägliche Ausgabenlimits fest;

- Weisen Sie Apps und Dienste zu, die mit e-CNY bezahlt werden können;

- Verknüpfen Sie ihre Bankkarten mit ihren Geldbörsen.

Neben der Online-Bezahlung von Waren und Dienstleistungen können Nutzer auch ohne Internetverbindung kleine Beträge direkt untereinander überweisen und den digitalen Yuan umtauschen – die Anwendung unterstützt die NFC-Technologie.

Welche Auswirkungen wird die Einführung von CBDCs auf Kryptowährungen haben?

Werden CBDCs Kryptowährungen verdrängen? Die meisten Experten glauben das nicht. CBDCs und Kryptowährungen lösen unterschiedliche Probleme, stellen unterschiedliche Wertformen dar und operieren in unterschiedlichen Bereichen.

Eine CBDC ist eine zentralisierte, private Form von digitalem Geld ohne jegliche Anonymität. Kryptowährung ist ein dezentrales, transparentes und anonymes Zahlungsmittel.

CBDCs unterliegen wie jedes andere Fiatgeld auch der Inflation. Dies unterscheidet sich von Kryptowährungen, die für ihre Halbierungen, Token-Burns und unparteiischen Smart Contracts bekannt sind. In Ländern mit hohen Inflationsraten sollten die Menschen ihre Ersparnisse in Kryptowährungen halten und in einer sicheren, selbstverwalteten Cold Wallet wie der Tangem Wallet aufbewahren .

Fazit: Was bedeuten CBDCs für Krypto-Nutzer?

CBDCs sind bei weitem keine Konkurrenz für Kryptowährungen. Kryptowährungen existieren in einer Parallelrealität, in der Einzelpersonen die meisten Entscheidungen treffen und nicht die Zentralbank, die Regierung oder staatliche Institutionen.

Es wäre angemessener, CBDCs mit Bargeld zu vergleichen. Die digitalen Währungen der Zentralbanken bieten gegenüber dieser Form von Fiatgeld mehrere Vorteile.

Einer der Vorteile für die Benutzer ist die Möglichkeit, Transaktionen direkt und ohne Beteiligung von Zahlungssystemen Dritter durchzuführen, was sie schneller und billiger macht. Darüber hinaus ist bargeldloses Geld immer an eine Bank gebunden, die sich unter ungünstigen Umständen dazu entschließen kann, es nicht auszugeben.

CBDCs hingegen sind nicht von Banken abhängig und können nicht bewegt werden. In diesem Sinne können sie mit Krypto oder Bargeld in Ihrer Tasche verglichen werden.

Für Regierungen stellen CBDCs eine Gelegenheit dar, viele wirtschaftliche Prozesse zu automatisieren, die einen erheblichen bürokratischen Aufwand erfordern. Dazu gehören Steuerzahlungen und Pensionskassenbeiträge. Im Gegensatz zu Bargeld haben Regierungen zudem die vollständige Kontrolle über CBDC-Transaktionen, was die Umsetzung der Geldpolitik vereinfacht.

Darüber hinaus sind grenzüberschreitende Zahlungen mit CBDCs eine schnellere und kostengünstigere Alternative zu bestehenden Systemen.

Zudem sollte man bedenken, dass digitale Währungen zu 100 Prozent virtuell sind. Das bedeutet, dass Regierungen kein Papier kaufen müssen, um das Geld auszugeben, und auch kein Geld für Druck, Transport, Lagerung und Entsorgung ausgeben müssen, was alles erhebliche Kosten für die Staatskassen bedeutet.

Weltweit wird viel über die Vor- und Nachteile von CBDCs und ihre Notwendigkeit sowie über viele andere Themen diskutiert. Nur die Zeit wird zeigen, was passiert.