Как работают цифровые валюты центробанков: обзор CBDC

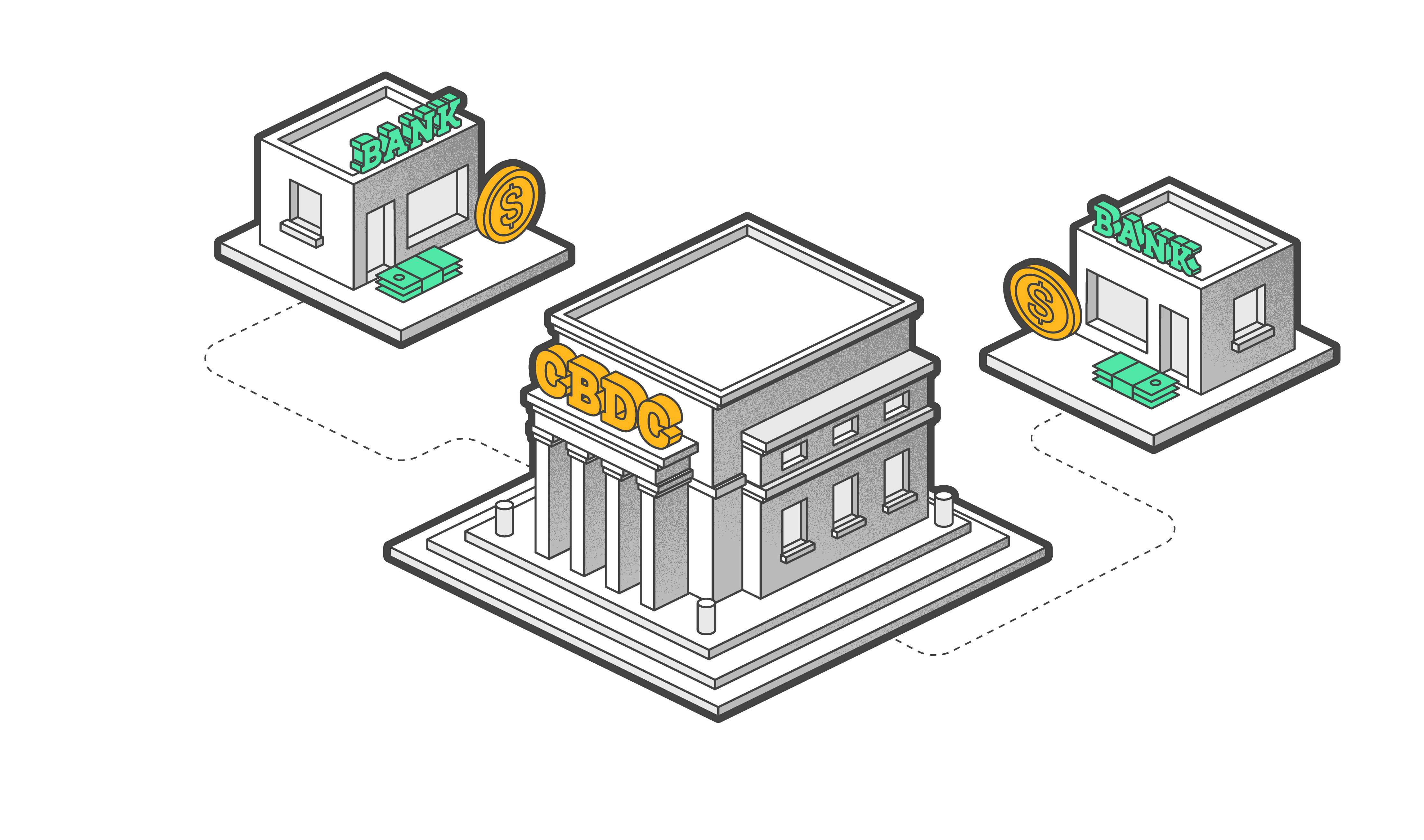

CBDC (Central Bank Digital Currency) — цифровая валюта центрального банка, то есть виртуальная национальная денежная единица. Это фиатная валюта в цифровой форме, эмитентом которой выступают центробанки.

С каждым годом все большее количество стран обсуждают создание собственной цифровой валюты, которая будет выпускаться ЦБ. CBDC — это аналог наличной и безналичной валюты государства, например цифровой юань в Китае или цифровой доллар в США.

Функционально цифровая валюта центробанка — это виртуальное платежное средство, которое выпускает и контролирует государство, а также гарантирует устойчивость курса такой валюты по отношению к наличному и безналичному аналогу, регулирует оборот такой валюты и занимается другими транзакционными аспектами.

В чем экономический смысл CBDC

Стремительное развитие и популяризация крипты — это достаточно серьезный вызов устойчивости финансовых систем всех стран. В крипторынок вовлекается все больше участников, в частности крупных корпораций, институциональных организаций. Оборот криптовалюты растет, как и ее функциональные возможности. С точки зрения традиционной экономики крипторынок — это сплошная серая зона, то есть, по сути, теневая экономика. Как результат, крипта бросает весьма недвусмысленный вызов монополии государств на эмиссию денежных средств.

В этом контексте CBDC является вполне логичным ответом рынку крипты. Это своего рода попытка вывести криптовалюту из тени, но не при помощи тотальных запретов, а с использованием конкурентного подхода. То есть государства пытаются предложить участникам финансовой системы в некоторой степени похожую на крипту валюту в надежде, что в будущем она отвоюет существенную долю крипторынка или вообще вытеснит криптовалюту.

Чем цифровые валюты центробанков отличаются от крипты

Главное, что нужно понять о CBDC, — это то, что такие валюты находятся полностью в плоскости традиционной финансовой системы. Цифровые валюты центробанков — это концепция, близкая к крипте технологически, но далекая от нее по духу. CBDC — это в первую очередь обычные фиатные деньги, такие, как например, доллар, евро, юань или рубль. Они эмитируются ЦБ различных государств, просто не в бумажной, а цифровой форме.

- Цифровые валюты центробанков могут работать на блокчейне или нет, в то время как криптовалюта — это всегда блокчейн.

- CBDC не децентрализованы, так как их эмитируют и полностью контролируют центробанки, а на крипту финансовые регуляторы не оказывают прямого влияния.

- Для валидации криптовалютных транзакций используется механизм консенсуса, а для функционирования CBDC блокчейн, в принципе, и не нужен, потому что валидировать транзакции будут центробанки.

- Цифровые валюты центробанков — это не про анонимность от слова «совсем», когда крипту можно считать условно конфиденциальным платежным средством, особенно анонимные монеты по типу Monero, ZCash и др.

- CBDC — это деньги государства, которые оно обяжет признать и принимать на своей территории, а криптовалюта — «кость в горле» того же государства, которую оно отчаянно пытается запретить.

Какие страны уже используют CBDC

Сегодня цифровые валюты центробанков представляют собой новую, не до конца оформившуюся концепцию. Единой методологии формирования и внедрения CBDC нет, и каждое государство разрабатывает эту технологию самостоятельно. При этом очень многие страны уже сейчас находятся на разных этапах внедрения CBDC. Существует специальный сервис, по данным которого две трети стран мира работают над созданием и внедрением цифровых валют центробанков.

Например, в Китае, на Багамах, в Нигерии, в Восточно-Карибском союзе уже существуют общедоступные CBDC. Во многих странах мира цифровые валюты центробанков находятся на стадиях исследования, разработки, пилота.

У различных государств разные успехи и проблемы, связанные с внедрением такой валюты.

На Карибах CBDC выпустили еще несколько лет назад, но пользуется ей крайне малый процент населения. При отсутствии трудностей с созданием законодательной базы под такую валюту обнаружились проблемы с инфраструктурой. Чтобы цифровые валюты центробанков работали, нужны смартфоны, QR-коды, виртуальные карты, выстроенные бизнес-процессы и т. д., а в регионе все это развито недостаточно.

В Нигерии другая проблема. Финансовая инфраструктура позволяет эффективное использование CBDC, но в стране высокий уровень инфляции. Поэтому гражданам этой страны проще и выгоднее перевести местные деньги в криптовалюту, чтобы они не обесценились.

В Китае внедрение CBDC проходит очень успешно. В этой стране уже 250+ млн ее жителей используют цифровой юань (e-CNY), а объем транзакций с его использованием еще в конце лета 2022 года достиг $14 млрд. На данный момент КНР находится на стадии организации торговли с другими странами посредством e-CNY.

В США существует сразу несколько CBDC-проектов, три из них курирует Массачусетский технологический институт.

На сегодняшний день США не особо торопятся с внедрением цифрового доллара. В декабре 2022 года МинФин США заявил, что не стоит спешить с запуском CBDC и что в текущей ситуации у США нет необходимости во внедрении цифрового доллара. В МинФине считают, что американским регуляторам необходимо тщательно изучить, действительно ли CBDC сделает межбанковские онлайн-платежи более быстрыми и дешевыми.

22 марта 2023 года вышел новый отчет Управления финансовых исследований (OFR) про перспективы интеграции CBDC. В нем сказано, что внедрение цифрового доллара приведет к снижению количества депозитов в банковском сегменте. Это в свою очередь может привести к тому, что небольшие банки окажутся на грани ликвидации.

В Европе по этому поводу членами Евросоюза также выдвигается много инициатив, осталось только прийти к единому мнению и запустить какой-нибудь один проект.

Тестирование CBDC в 2023 году анонсировали Австралия, Япония, Грузия, Украина.

ЦБ РФ тоже собирается запускать пилот цифрового рубля 1 апреля 2023 года. На первом этапе будут тестироваться операции между физическими лицами — клиентами банков, которые технически к этому готовы, а также платежи в торгово-сервисных предприятиях. После этого центробанк определит дальнейшее масштабирование транзакций с цифровым рублем. Кроме того, регулятор допускает использование в международных операциях цифрового токена, обеспеченного золотом.

Как пользоваться CBDC

В разных странах принцип использования цифровых валют центробанков населением приблизительно один и тот же. Как использовать CBDC, расскажем на примере цифрового юаня (e-CNY).

Для того чтобы проводить транзакции с e-CNY, в первую очередь нужно завести онлайн-кошелек. Его можно скачать для iOS и Android в китайских магазинах приложений.

Приложение — основное средство, при помощи которого пользователи могут использовать цифровой юань. Операторами приложения являются китайские банки, которым было выдано разрешение на предоставление населению услуг онлайн-кошелька и обмена цифрового юаня.

Пользователи могут произвести настройку нескольких онлайн-кошельков в приложении, а также:

- устанавливать дневные лимиты расходов;

- назначать приложения и услуги, которые можно оплачивать e-CNY;

- привязывать к кошельку банковские карты.

Кроме платежей за товары и услуги онлайн, пользователи могут переводить небольшие суммы напрямую друг другу, а также обмениваться цифровым юанем даже без подключения к интернету, так как приложение работает с технологией NFC.

А что будет с криптой после повсеместного внедрения CBDC

Вытеснит ли цифровая валюта центробанков крипту? Нет. CBDC и криптовалюта решают разные задачи, представляют разную ценность и вообще находятся в разных плоскостях.

CBDC — это централизованные закрытые цифровые деньги с полным отсутствием анонимности. Криптовалюта — децентрализованное прозрачное анонимное платежное средство.

Кроме того, CBDC, как и любые другие фиатные деньги, подвержена инфляции. Это вам не крипта со своими халвингами, сжиганиями токенов и беспристрастными смарт-контрактами. Поэтому в тех странах, где уровень инфляции высокий, населению будет гораздо выгоднее хранить свои сбережения в криптовалюте.

Заключение

CBDC едва ли можно назвать конкурентом крипты. Криптовалюта — это совсем другой мир, параллельная реальность, где большинство решений принимаете вы, а не центробанк, правительство, государство.

Корректнее сравнивать CBDC с наличными и безналичными деньгами. Цифровые валюты центробанков предлагают ряд преимуществ по сравнению этими формами фиата.

Для пользователей это, например, возможность совершать транзакции напрямую, без участия сторонних платежных систем, что быстрее и дешевле.

Кроме того, безналичные деньги всегда привязаны к банку, и при стечении определенных негативных обстоятельств банк может их просто не выдать. В то время как CBDC в цифровом кошельке никуда не денутся, так как они не привязаны к банку. В этом контексте их можно сравнить с криптой или с наличными в кармане.

Для государства CBDC — это возможность автоматизировать многие экономические процессы, за которые на данный момент отвечает огромный бюрократический аппарат. Речь идет об уплате налогов, взносов в пенсионные фонды и т. п. Также государство может полностью контролировать операции с CBDC, чего не скажешь о наличных, что помогает более эффективно проводить денежно-кредитную политику.

Кроме того, CBDC как средство трансграничных платежей — более быстрая и дешевая альтернатива существующим системам.

И не стоит забывать, что цифровая валюта — это на 100% виртуальная валюта, а значит, государству не нужно закупать бумагу для эмиссии денег, тратиться на их печать, транспортировку, хранение, утилизацию, а эти расходы достаточно ощутимы для государственной казны.

Вокруг достоинств, недостатков, необходимости внедрения CBDC и множества других вопросов, связанных с цифровыми валютами центробанков, сегодня ведется масса дискуссий по всему миру. Чем все это закончится — покажет время.